EN

EN

关键词 | 碳纤维复合材料 发展与应用

共 6457 字 | 建议阅读时间 15 分钟

一、碳纤维和碳纤维复合材料的历史

1. 发展早期

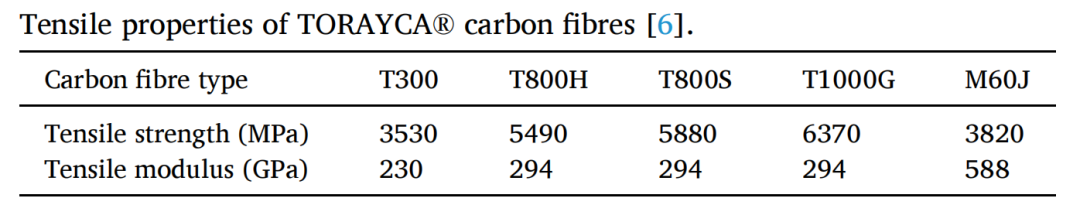

表1. TORAYCA®碳纤维的拉伸性能

碳纤维复合材料应用第一波浪潮——航空航天结构材料

碳纤维复合材料的第一波应用浪潮涵盖了20世纪90年代至00年代。20世纪90年代的特点是碳纤维生产商合并和企业收购。1990年,Torayca® CFRP预浸料被波音公司采用,用于波音777的主要机身结构,如图1所示。美国航空航天公司Hexcel从Hercules手中收购了碳纤维部门。石油巨头阿莫科加入了联合碳化物公司等美国主要碳纤维制造力量,并与东宝和塞拉尼斯成立了合资企业。2001 年,这些资产的所有权发生变更,并更名为Cytec。1997年,当德国石墨巨头西格里集团从英国考陶德收购RK Carbon时,碳纤维行业的先驱考陶德从此销声匿迹。后来西格里集团通过与高尔夫球杆工厂Aldila合资购买了碳纤维的股份。

图1. 碳纤维应用随时间的发展。版权所有:三菱材料公司

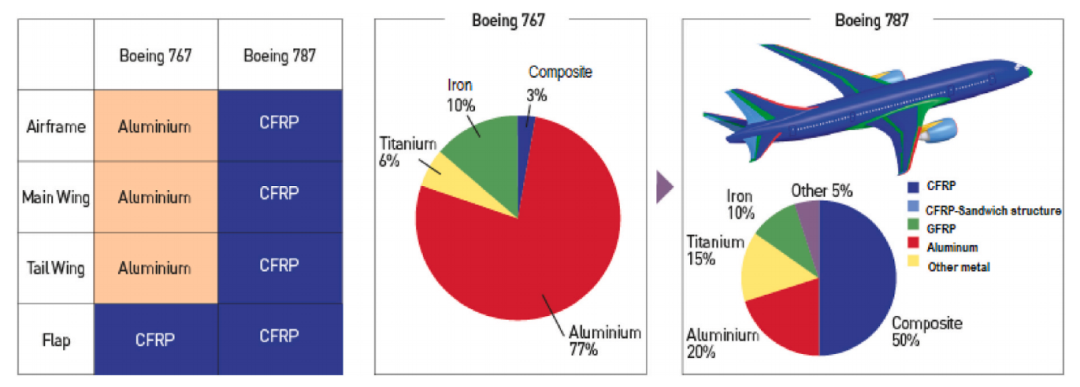

波音公司于2003年启动了787项目,在机身和主要结构中比以前的任何商用飞机都更大量地使用CFRP(50wt%)。图2显示了波音767和波音787所用材料的比较。CFRP的使用量从仅在波音767的襟翼中使用3wt%大幅增加到覆盖机身、主翼、尾翼和襟翼的50wt%。波音787。由于CFRP的广泛采用,铝的百分比从 77wt%下降到20wt%。与波音767相比,波音787的重量大幅减轻,节省了20-22%的燃油。2005年,波音787的竞争对手空中客车公司推出了A350 XWB计划,该计划也主要使用CFRP(53wt%),从而减少了50%结构维护和机身检查频率降低(空客A380要求的间隔时间从8年延长到12年)。

这一时期,我国碳纤维的研发和生产开始腾飞并迅速加速。这就催生了国内多家碳纤维生产企业,如中复神鹰、江苏恒神、吉林炭谷(碳谷)、光威等。

碳纤维复合材料应用第二波浪潮——工业(非航空航天)用途

2010年,宝马与西格里在美国设立合资碳纤维工厂,总产能为9吨/年,旨在为电动汽车轻量化提供碳纤维来源。2017年8月,西格里确认收购宝马碳纤维合资公司股权,宝马退出碳纤维行业。在此期间,中国出现了碳纤维生产投资热潮,韩国、俄罗斯、土耳其、台湾等地区也出现了新的进入者。

现在已经生产出比早期版本具有显着提高的拉伸模量和拉伸强度的碳纤维,例如,东丽工业公司现在生产拉伸模量高达588GPa(M60J)和拉伸强度为7000 MPa(T1100S和T1100G)的碳纤维。在过去的20年里,通过采用新兴的前驱体材料(木质素前驱体、聚烯烃前驱体、PAN-丙烯酸甲酯前驱体、纺织品前驱体等)和改进的转化工艺(先进的氧化稳定化),制造碳纤维的成本显着降低。、等离子或微波技术、先进的表面处理和施胶等)。主要用于工业应用的大丝束碳纤维(超过40,000根长丝)是下一代碳纤维发展的另一个特点。Zoltek是全球领先的大丝束(>50k)碳纤维商业供应商,因为它为风能涡轮机叶片供应产品。大丝束效率和生产率的提高进一步降低了碳的成本。碳纤维性能的提高和成本的降低克服了碳纤维作为先进复合材料的强韧、轻质增强材料广泛使用的主要瓶颈。美国ORNL的碳纤维技术设施(CFTF)率先推出了纺织级碳纤维(TCF),即宽丝束300-450k丝束,与商用航空航天级碳纤维相比,成本降低50%,蕴含能量降低60%。ORNL纤维是一种非航空航天级纤维,模量范围为260至290GPa,拉伸强度为1700-2700MPa,因此非常适合汽车和风能领域的模量驱动应用。这些发展为碳纤维在风能、汽车、铁路运输、建筑、石油和天然气以及海洋和近海工业中的应用开辟了道路。展望未来,碳纤维和树脂的新科学技术将在消费和特殊工业用途中找到更广泛的应用。

二、当前全球碳纤维复合材料开发和生产情况

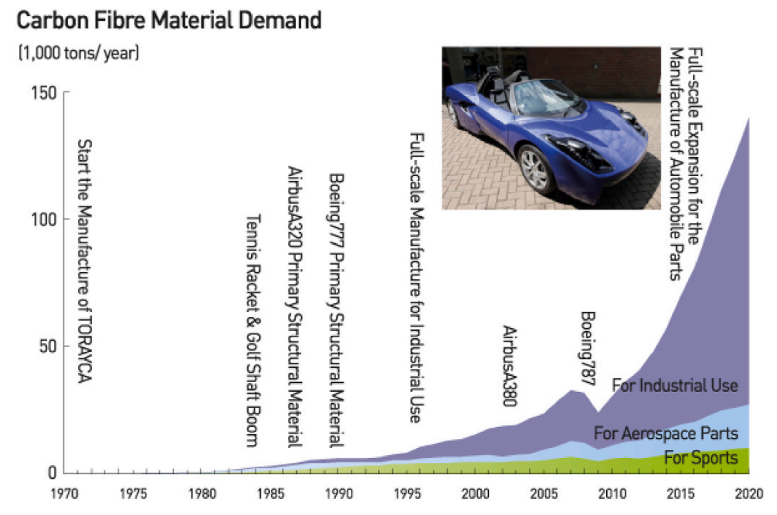

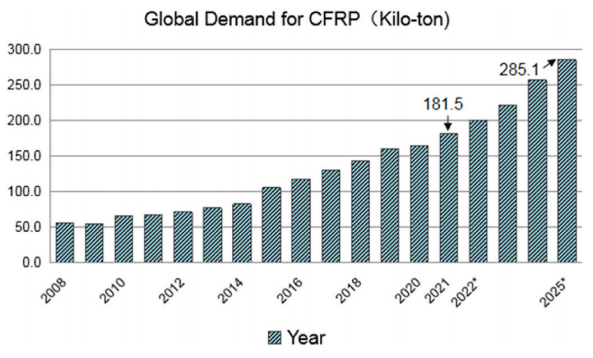

图4显示了2008年至2025年全球CFRP复合材料的需求量。可以看出,自2014年以来,CFRP复合材料的使用量呈稳步增长趋势。2021年消耗量约为181吨,是2014年的两倍多。预计2025年需求量将达到285吨。

图4. 2008-2025年全球对CFRP复合材料的需求

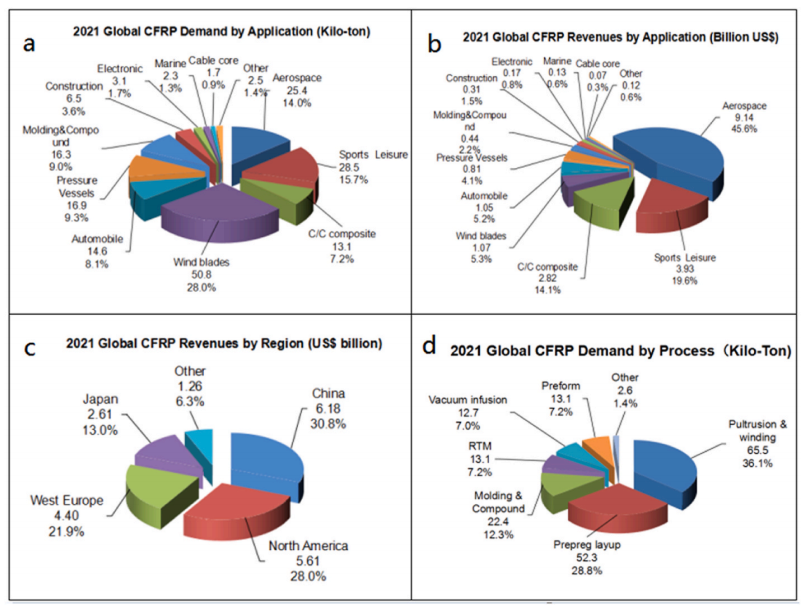

图5a显示了风能、航空航天、运动休闲、汽车、模塑和化合物、压力容器、碳/碳复合材料、建筑等领域的全球CFRP复合材料需求。2021年,风力涡轮机叶片消耗了大量碳纤维复合材料。CFRP产量达到令人印象深刻的50.8吨,占总需求的 28%。与2018年相比,增加了16.6吨。但受疫情影响,航空航天领域消费量大幅下降(较2018年下降23%),为25.4吨,占风电叶片CFRP消费量的近一半。尽管发生了新冠疫情,运动和休闲市场(2021年为28.5吨)仍保持稳定。越来越多的汽车使用CFRP复合材料,特别是在电动汽车中(例如,电池盖由具有各种CF增强形式的CFRP复合材料制成)。2021年,液体和气体储存和运输压力容器中CFRP的消耗量占总价值的9%,表明该领域的使用量有所增加。

2021年全球CFRP销售总收入约为200.5亿美元,较2018年的248亿美元有所下降。航空航天CFRP市场的急剧减少和其他行业的增长归因于图5b所示的收入分布。航空航天和风能领域在碳纤维复合材料消耗的数量和成本方面表现出明显的对比。航空航天CFRP复合材料是通过复杂的工艺制造的,从预浸料切割和自动铺层,到热压罐固化和质量检查和保证,然后是机械加工和组装。然而,风力涡轮机复合材料中的CFRP复合材料主要通过拉挤成型和真空辅助树脂传递模塑成型制造。CFRP部件制造完成并经过测试后,将直接进行组装。因此,这两个领域的研发周期有很大不同,前者至少需要10年,后者通常需要1-2年。对于汽车、轨道交通和其他行业来说,寻找合适且具有成本效益的CFRP制造路线以实现性能和经济性之间的最佳平衡非常重要。

2021年,中国市场(61.8亿美元)取代美国市场成为最大的CFRP市场份额,占全球消费量的30.8%(图5c)。这一趋势反映了COVID-19大流行对美国航空航天市场的重大影响。中国生产了全球90%的CFRP运动休闲产品和全球60%的风电叶片,在全球CFRP收入中占据重要地位。欧洲消费了44亿美元的CFRP复合材料,占全球收入的21.9%。全球对CFRP按工艺的需求如图5d所示,其中纤维缠绕和拉挤工艺超过预浸料和叠层工艺,成为2021年的主要制造方法。2021年全球对纤维缠绕和拉挤工艺制造的CFRP的需求量份额最大为65.5kt,占总需求的36.1%。这一令人印象深刻的转变部分受到航空航天大流行回归的影响,但即使航空航天行业能够在2019年恢复到原来的规模,来自风能和压力容器制造的强劲驱动力将继续在创新和成本效益方面发挥重要作用CFRP复合材料。值得注意的是,长丝缠绕和拉挤工艺从纤维到最终复合材料产品的材料浪费最少。

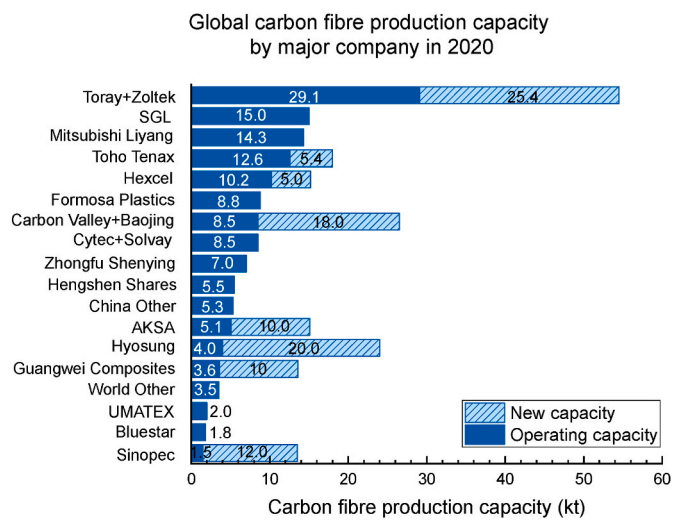

随着碳纤维复合材料第二次应用浪潮,以CFRP在非航空航天工业应用的显着增长为标志,全球主要碳纤维生产商已经提出了扩张计划。图6显示了2020年全球碳纤维产能。产量排名前五位的公司为106.6kt,占全球总产能(170kt)的62%,分别是:东丽(包括Zoltek),产量为54.5kt(风能领域的主要参与者)涡轮机部门);SGL15.0kt(汽车行业);三菱溧阳14.3克拉;Toho Tenax为18.0kt,Hexcel为15.2kt。来自中国、韩国、土耳其和其他地区的一些新参与者正在涌现。

图6. 各公司2020年全球碳纤维产能

三、结论与展望

2010年代是碳纤维增强塑料应用从航空航天向非航空航天工业用途急剧扩展的代名词,其特点是体积大、成本低的应用,包括风能、汽车、铁路运输和民用基础设施。尽管新冠肺炎大流行,CFRP复合材料使用的总体增长是稳定的。航空航天部门受到疫情的严重影响,尤其是商用飞机部门,该部门至少需要3年时间才能在2019年恢复消费。由于碳纤维在飞机中广泛应用的巨大潜力,东丽和赫克斯塞尔在疫情前都在美国进行了大量投资。2030年,风力涡轮机行业从3万吨快速增长到估计的19万至20万吨,这表明低成本碳纤维的研发有着巨大的机遇。到2030年,压力容器中的碳纤维需求将达到18万吨,相当于2030年全球300万至400万辆燃料电池汽车。压力容器在汽车中的应用促使压力容器中的储氢成本降低,这将使碳纤维成本降低12.6美元/公斤。汽车和铁路运输将受益于低成本碳纤维生产和低成本复合材料制造技术的创新,2030年碳纤维消费量将达到9万~10万吨。碳纤维在功能性复合材料中的应用具有巨大的潜力,例如,作为熔炉固定和加热元件的C/C复合材料或用于燃料电池和电池的碳纤维。到2030年,它们的消费量将达到5万至6万吨。

大丝束PAN纤维(160-450k单丝)已被用于取代航空航天前体PAN纤维,以生产低成本碳纤维,这是风力涡轮机叶片、汽车和铁路运输应用迫切需要的。由于热塑性塑料的快速加工和可回收性,碳纤维增强热塑性基体复合材料在这些行业中的应用越来越多。增材制造(熔融丝制造技术)已成功用于制备连续碳纤维增强热塑性基体复合材料,这补充了现有的复合材料制造技术,并通过熔融沉积建模实现了部件的复杂设计。航空航天和汽车、铁路运输和压力容器等其他行业正在开发自动干纤维铺设后的高压釜外工艺,如液体成型技术(树脂转移成型、真空辅助树脂转移成型和树脂注入),旨在降低制造成本,提高零件质量,以及克服由高压釜技术引起的尺寸限制。热解是碳纤维增强塑料复合材料回收的唯一可行的工业解决方案,长碳纤维具有相对较高的机械性能保留率(50-90%)和回收的烃流。尽管目前的限制因素阻碍了大规模应用,但再生碳纤维在循环经济中具有高性价比和低碳排放优势,因此具有吸引力。

Past, present and future prospective of global carbon fibre composite developments and applicationsJin Zhang*, Gang Lin, Uday Vaidy, Hao Wang **Composites Part B 250 (2023) 110463https://doi.org/10.1016/j.compositesb.2022.110463

来源:石化智汇网、复合应用技术等

免责声明:所载内容、部分引用图片、表格来源于互联网,微信公众号等公开渠道,我们对文中观点持中立态度,本文仅供参考、交流。转载的稿件及图片、字体等版权归原作者和机构所有,如有侵权,请联系我们删除。